借金の整理

広島メープル法律事務所の取り組み

当事務所は、個人の債務整理・過払い金返還請求から大きな法人の民事再生・破産まで、多数の債務整理事案で実績を積んで参りました。社会には、借金生活による負のサイクルから抜け出す道が分からず、自転車操業のような不毛な苦界に沈んでいる方がたくさんおられますが、実は法律が認めた適切な手続をとることで、そのような不毛な状況を打開し、もう一度やり直すチャンスをつかむことができるのです。当事務所は、そのための豊富な経験・ノウハウを蓄積しており、債務者の方々が生活を再建し、やり直すことができるよう迅速かつ適切に尽力して参ります。

一方、当事務所は、民事訴訟事件の大部分を占める貸金や賃料等の金銭支払請求事件及びその強制執行についても多くの知見と経験を積んできました。貸金や賃料等を支払ってもらえないが、どうしたらよいかとお悩みの方には、訴訟に訴えることのメリット・デメリットを含め、適切なアドバイスと助力を提供できるものと自負しております。

まずはお気軽にご相談ください。

債務整理

弁護士に相談するメリット

債権者との交渉窓口が弁護士となり、債権者からの直接の連絡がなくなります。

厳しい経済状況の下、浪費を原因とする多重債務だけでなく、給料カットによるローン支払いの困難や、個人事業の行き詰まりも増えています。期限に一日でも遅れると電話での取立てに苦しみ、落ち着いた生活ができなくなりますし、家庭の崩壊につながることも少なくありません。借金返済に困ったら、高利のローンに手を出す前に、是非弁護士にご相談ください。直接の取立がなくなり、それだけで落ち着いた生活を取り戻し、生活の再建が可能となります。

利息の減額

貸金業者の利息上限は違法な場合があります。過払金は返還を求めることができます。

消費者金融を始めとした貸金業者の利息の上限は平成18年改正出資法・貸金業法が完全施行された平成22年6月までは29.2%(その後は20%)であり、これは利息制限法による利息15%(100万円以上)18%(10~100万円未満)20%(10万円未満)を遥かに超えるものでした。また、改正出資法施行前からの契約の場合、平成22年6月以降も従前どおりの利息支払を求められて支払ったことがあるかもしれません。

そこで、これまで払った利息の内、利息制限法の制限利率を超える部分を元金への返済に充てる計算をすることで、借金を減らすことができ、この計算をすることで元金がゼロになる時点以降に払ったお金は返還を求めることができます(過払金請求)。

100万円単位の借金を抱え、破産の相談に来られた方でも、利息の再計算によっては逆に100万円単位のお金が戻ってくる場合もあります。但し、取引期間、借入返済状況によって減額できるかどうかや、減額の程度は異なりますので、よく事情を弁護士にご相談ください。また、古い借入契約書、領収書などがあれば必ずご持参ください。

借金整理の方法

多額の借金で苦しんでいる場合、借金から免れるには、幾つかの方法があります。

- 清算型

- 今ある財産、事業を全て提供し、返せる限り返して、財産ゼロからやり直す方法です。 清算型の典型的な例が破産手続です。持っている財産も処分し、事業も廃止することとなります。

- 再建型

- 今ある財産、事業をある程度維持しつつ、返済額を返せる範囲に減額する、または、返済期限を延期する方法です。

大会社を再建するための会社更生法や、最近注目を浴びている民事再生法などは、再建型です。再建型では債務を大幅カットしてもらい、さらに、10年程度の繰延返済がなされることになります。どのような手続がいいか、債務者の資産・負債・収入等の事情を考慮して、決めることになります。

- 任意整理

- 法的手続によらず、債権者と直接返済交渉を行う方法です。

元金を減額したり、分割弁済の交渉を行います。3年ないし5年で、減額後の元金を分割して支払います。将来利息はつけないのが原則です。

破産手続

債務を返済できなくなった場合、借金から免れるための最終的な方法です。

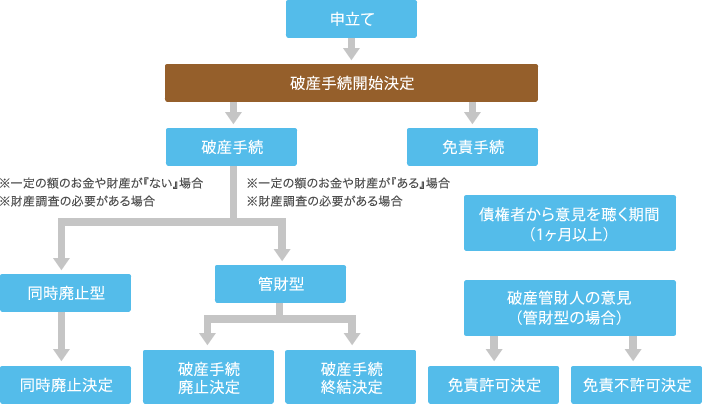

破産手続とは

裁判所の選任した管財人の下、財産を強制的に金銭に換えて債権者に公平に分配する制度です。今ある財産を分配するのですから、今後入ってくる財産や金銭については、分配の必要はなく、自分の生活に使うことができます。平成16年の破産法改正により、自分の手元に残せる財産の範囲が拡張されました(現金であれば99万円までは所持することが可能です)。

同時廃止

債権者に分配する財産がない場合、同時廃止手続を取ります。

財産の分配を省略して破産手続を終了し、後は、借金の棒引き(これを免責と言います。)をするという裁判所の決定を待つことになります。同時廃止事件の場合、申立をしてから、順調に進めば2ケ月程度で免責決定がなされることになります。

破産手続にかかる費用

●申立裁判所予納金・印紙切手等…1万5000円程度(官報広告費用等)

※管財人が選任される場合は、裁判所への予納金として最低でも20~100万円程度別途必要となります。(個人か法人か、また負債総額によって予納金額も変わっていきますので、詳しくは裁判所にご確認ください。)

破産手続の流れ

※一定の額…裁判所により基準が異なりますが、60〜99万円程度です。通常の家財道具は財産に入れません。車も使用年数によっては財産に入らない場合があります。詳細は、各地の裁判所・弁護士にお尋ね下さい。

※財産調査の必要…詐欺的借入、浪費などの場合。破産前の資金の流れ、財産変動の状況等に疑問がある場合。

貸金等の債権回収

債務名義

差押をするには、権利の存在を証明する書類が必要です。

法治国家の日本では、債権者であっても、債務者の財布のお金を無理やり持っていくことはできません。債務者の財産を取り上げ、お金に換えて債権者に渡してくれるのは、裁判所の手続(強制執行手続)しかありません。よく「差押」するぞ、なんて脅されますが、差押は、この強制執行手続の最初の手順のことをいうのです。

ところが「差押」を裁判所にやってもらうためには、差押権利を証明する書類が必要です。例えば貸した100万円を返してもらうために強制執行をしようとしたら、その権利の存在を証明する書類がいるのです。差押権利を公に証する書類を債務名義といいます。

この債務名義には、裁判書(判決、決定、命令)、和解調書(裁判上の和解・即決和解)、調停調書、支払督促、強制執行認諾文言付き公正証書などがあります。

よく裁判で勝った負けたと騒いでいますが、判決は自分の権利の存在を認めてもらうだけで、本当はその先に、判決の内容をどう実現するか(お金をどう回収するか)の問題があるのです。裁判となるとある程度時間がかかります。この時間を節約するため、直ちに強制執行を受けることを認める文言(強制執行認諾文言)を付けた公正証書を作っておくと、判決のための裁判をせずに、いきなり差押ができるのです。だから金融業者がお金を貸す際に公正証書を作らせたりするのです。

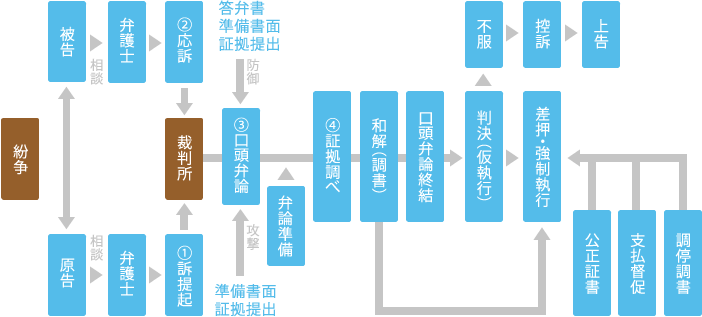

訴えてやる(原告)

公正証書や債務名義がない場合、相手を訴えて判決をもらい、強制執行をするしかありません。

民事訴訟の仕組み

自分が相手を訴える場合、上図の流れで裁判が進みます。

訴えた場合、相手が争ってきたら、勝つための証拠が必要です。例えば貸金請求だと、金銭を貸した証明として借用書が証拠となります。

- Q.証拠書類がないと裁判では勝てないの?

- A.直接的な証拠書類がなくても勝つことは可能です。

例えば借用書がなくても、その日に貴方が銀行からお金を下ろしたことや、それと時期を接して、下ろした預金と対応する金額を相手が使ったり所持したりしていることが分かれば、そのお金が相手に回ったと説明することができますし、相手が自分はお金を借りていると第三者に喋っていれば、その第三者の証言も証拠になります。書類は極めて有力な証拠ですが、それがなければ裁判に絶対に勝てない、というわけではありません。この点は、事案によりますので、弁護士によくご相談ください。

訴えられたら(被告)

訴状の内容が間違っていると思ったら、はっきりと「争う」こと。

相手の言い分がおかしいことを指摘しましょう。

訴えられたら、裁判所から呼出状を付けた訴状が送られてきます。訴えられた側(被告)が呼び出された裁判の日までに何もしなければ、欠席判決ということで負けになってしまう可能性があります。負けたくなければ、原告の請求を争う必要があります。

争うためには、呼び出された期日に裁判所に行って、裁判官に「争います」とはっきり言わなければいけませんが、その日には都合が悪くて、出頭できないこともあるでしょう。そこで第1回目の期日に限り、あなたの言い分を書いた書類を出しておけば、裁判所に行かなくても良いことになっています。

この書類のことを答弁書といいます。答弁書の書き方は、裁判所から送られてくる訴状の中にサンプルが入っていますので、それを参考にしてください。

訴状の内容が間違っていると思ったら、はっきりと「争う」ことと、相手の言い分がおかしいことを指摘しましょう。

繰り返しますが、被告となった場合、争うならば、必ず一回目は答弁書を出すか、当日裁判所に行くことを忘れずに。答弁書も出さずに裁判所にも行かないと、それだけで全面敗訴の可能性がありますのでご注意を。

判決後の手続

貸した金銭を回収するためには、相手の財産にどのようなものがあるか調べておいたほうが良いでしょう。

判決は被告に支払を命ずる書類を発行するだけです。

相手がその命令に従って支払に応じてくれない場合、相手の財産を差押え、そこから回収するしかありません。

相手の財産にどんなものがあるか、確認しておきましょう。

- 差押えることのできる財産と実際

- ●不動産(土地建物)債権(預金、貯金、給料など)

不動産については、登記簿でその存在や所有者が誰か、担保の有無等を調査することが比較的容易にできますが、銀行の担保に入っていたりすると、担保(抵当権)が優先しますので、そこからの回収が困難となることも多いのが実際です。

預金は、そもそも相手がどこの銀行のどこの支店に口座を持っているかを調査するのが困難ですし、仮にそれが分かっても、相手がその口座の銀行にも借金がある場合は、その口座の預金を差し押さえた途端、その銀行が自分の貸金と預金とを相殺してしまい、その場合は、銀行の相殺が優先しますので、これも回収困難です。

どこに勤務しているかが分かれば、給料を差し押さえるということが可能ですが、その場合は、税金、社会保険を控除した額の1/4、又は支給額から33万円を控除した額しか押さえることはできません。(養育費の請求の場合は、1/2の範囲まで差押えることができます) - ●動産(商品、家財道具、自動車)

家財道具の多くは生活必需品とみなされ差押禁止です。中古品は無価物と評価されることが多いので、実際ほとんどの家財道具は差押えることが困難です。